Behöver ditt bolag ett optionsprogram?

“Vi är Sveriges ledande experter på optionsvärdering inför incitamentsprogram. Få hjälp redan idag.“

Hampus Sellmann, medgrundare Leonh

Värderar hundratals bolag varje år inför optionsprogram.

Svar inom 1 timme

Certifierad experthjälp

Konfidentiellt och prisvärt

Kom igång direkt

Hur sätter man upp ett optionsprogram?

Teckningsoptioner syftar till att öka deltagarnas finansiella incitament och motivation. Med rätt incitament- och optionsstruktur ökar er chans att nå uppsatta mål.

Steg 1

Värdera ditt bolag

Allt börjar med värderingen. En korrekt värdering är grunden till ert optionsprogram.

Steg 2

Räkna ut optionsvärdet

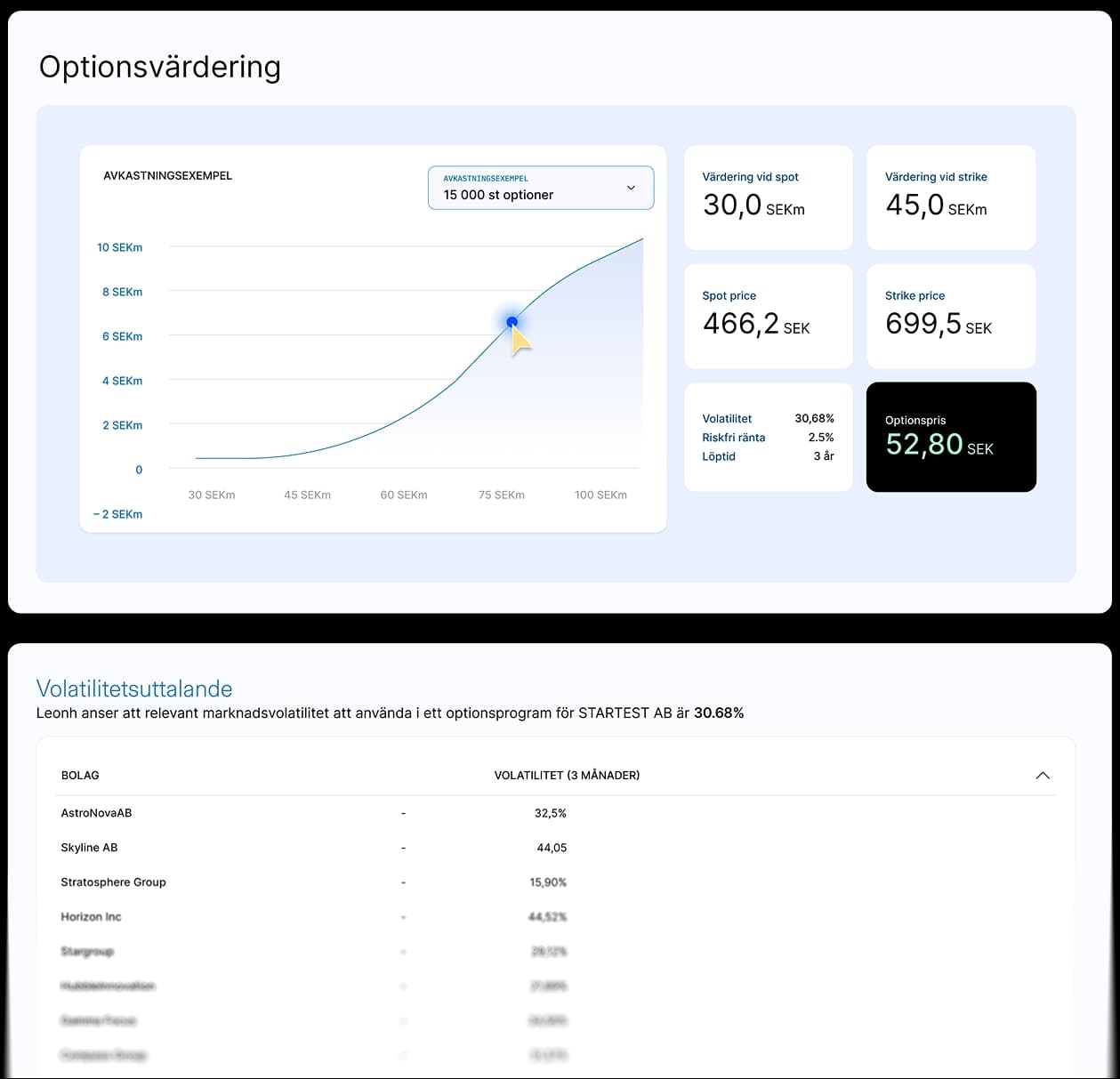

Leonh utgår från relevant marknadsvolatilitet, den enskilt mest känsliga (och viktiga) parametern i branchstandarden Black-Scholes.

Steg 3

Avkastningskalkyl

Givet olika utfall får man en graf för framtida vinster på optionerna. Tydligt och korrekt.

Tryggt, enkelt och prisvärt

“Med flera 100 skapade optionsvärderingar om året ser jag företag i alla storlekar komma till Leonh då man får en trygg värderingsrapport i samma världsklass som de stora investmentbankerna fast till en fraktion av priset. Man kan säga att det enda jag gör om dagarna är att träffa duktiga entreprenörer, investerare och rådgivare. Det har lett till att vi idag är Sveriges absolut ledande verktyg för pålitlig optionsvärdering.”

- Hampus Sellmann, Leonh

Hundratals bolag använder sig av Leonh varje månad

Tusentals bolagsvärderingar utförs årligen med Leonh

Vad våra kunder säger

"Den användarvänliga plattformen gör det enkelt att anpassa värderingen till det enskilda fallet. Utöver det får jag tillgång till marknadsanalyser och data i världsklass."

Andreas Kristensen, M&A, Freja Partner

"Leonh hjälper oss med effektiv administration och strukturering av onoterade investeringar, samt som uppskattade föreläsare på våra olika kundseminarier”

Jens Brunheim, von Euler & Partners/Säkra

”Ett effektivt verktyg för att värdera våra portföljbolag och samtidigt en värdefullt tillgång i förhandlingar kring nya förvärv.”

Frida Lönnqvist, Partner & CFO, byWiT

"Leonh blev en värdefull partner i samband med vår börsnotering. Deras plattform har inte bara stärkt vår transparens gentemot aktieägare, utan även optimerat vår finansiella rapportering."

Christian Manhusen, Partner, Webrock Ventures (publ)

Professionell värdering av teckningsoptioner med Leonh

Vi guidar dig från första samtal till färdigt utlåtande och ser till att processen blir korrekt och smidig. Värderingen görs med beprövade metoder enligt IPEV, och du får en tydlig rapport med metodik samt ansvarig värderingsmans CV.

Expertis i din sektor

Vi hjälper dig genom hela processen från första samtal till färdigt värderingsutlåtande. Oavsett om du gjort det förut eller inte, ser vi till att allt blir korrekt, klart och i tid.

Alla typer av bolag

Med beprövade metoder värderar vi ditt bolag inför optionsprogram enligt konstens alla regler, vare sig ni är ett startup eller bolag med positivt kassaflöde.

Baserat på Sveriges bästa data

Genomgång av rapportens metodik samt CV av ansvarig värderingsman. Leonh metodik följer de internationella riktlinjerna ”IPEV”.

Gratis rådgivning för incitamentsprogram

Att skicka in förfrågan för optionsvärdering till oss är helt gratis, där vi kommer fram till bästa sätt att värdera ditt bolag. Arbetsdagar 8-17 svarar vi senast inom 1 timme.

Kom igång direkt

Optioner, optionsprogram och optionsvärdering – så fungerar det

Att skapa rätt incitament i ett bolag handlar om balans mellan risk, belöning och långsiktighet. Optioner och optionsprogram är kraftfulla verktyg för att motivera nyckelpersoner och attrahera investerare – men kräver rätt struktur och värdering. På Leonh hjälper vi företag att utforma och värdera optioner enligt vedertagna modeller och gällande regelverk.

Vad är optioner och optionsprogram?

Incitamentsprogram är idag en av de viktigaste konkurrensfördelarna för tillväxtbolag och etablerade företag. Rätt struktur kan skapa starka drivkrafter, öka ägandeskap, boosta kultur och säkerställa att alla arbetar mot samma mål – oavsett om målet är långsiktig tillväxt eller en framtida exit.

Samtidigt är utformningen av ett optionsprogram både tekniskt, skattemässigt och juridiskt komplext. Därför behövs både rätt programtyp och en korrekt optionsvärdering.

Den här guiden går igenom allt du behöver veta: programtyperna, hur vesting fungerar, internationella aspekter, Black & Scholes-modellen och vilka avtalsfrågor du absolut inte får missa.

1. Vanliga typer av incitamentsprogram

Det finns flera olika sätt att skapa aktierelaterade incitament. Valet beror på bolagets struktur, skattesituation, målgrupp och ambitionsnivå.

Teckningsoptioner

Teckningsoptioner är den vanligaste typen av incitament i svenska tillväxtbolag och det Leonh primärt täcker i våra optionsvärderingar. Teckningsoptioner fungerar som ett värdepapper som kan köpas, överlåtas och i framtiden konverteras till aktier till ett bestämt pris (strike).

Fördelar:

- Flexibelt och väletablerat

- Ingen utspädning förrän optionerna utnyttjas

- Kapitalbeskattning vid marknadsvärde

- Fungerar även för styrelse och konsulter

Nackdelar:

- Kräver marknadsvärdering för att undvika tjänstebeskattning

- Kräver bolagsstämmobeslut

- Kan generera redovisningsmässiga IFRS2-kostnader

Teckningsoptioner är populära eftersom de är enkla att strukturera, ofta investerarvänliga och ger tydliga incitament vid framtida värdeökning.

Personaloptioner

Personaloptioner är inte värdepapper och kan inte överlåtas. De är en personlig rättighet att i framtiden köpa aktier i bolaget.

Fördelar:

- Ingen beskattning vid tilldelning, utan skjuts upp till när den erhålls

- Inget behov av kontant premie

- Ingen utspädning förrän aktierna tilldelas

- Kräver inget bolagsstämmobeslut

Nackdelar:

- Tjänstebeskattning vid utnyttjande

- Arbetsgivaravgifter

- Mer administration för bolaget

Personaloptioner är särskilt vanliga när bolag vill erbjuda incitament till anställda utan att belasta deras likviditet direkt.

Kvalificerade personaloptioner (KPO/QESO)

Det mest skatteeffektiva programmet för anställda i mindre och yngre bolag.

Fördelar:

- Ingen skatt vid tilldelning

- Ingen skatt vid utnyttjande

- Kapitalbeskattning först vid försäljning

- Ingen arbetsgivaravgift

Nackdelar:

- Endast tillgängligt för små tillväxtföretag (begränsat antal anställda, ålder, omsättning)

- Endast för anställda, inte styrelse eller konsulter

För startups är KPO nästan alltid den mest förmånliga lösningen. KPO är ej ett värdepapper.

Syntetiska optioner

Syntetiska optioner är i praktiken en bonus kopplad till aktiens värde, och ingen faktisk aktie emitteras.

Fördelar:

- Ingen utspädning av ägandet

- Kan ges till styrelse, konsulter och internationell personal

- Enkel juridisk struktur

- Avdragsgill för bolaget

Nackdelar:

- Beskattas som lön

- Ger inte samma ägarkänsla som riktiga aktier (varken faktiskt ägande eller rösträtt)

- Kräver externt värdering för att fästställa ersättningen

Syntetiska optioner är ofta ett bra alternativ när aktieägandet behöver hållas stabilt eller när gränsöverskridande incitament krävs.

2. Vad är vesting – och varför är det viktigt?

Vesting innebär att en deltagare tjänar in sina optioner gradvis över tid. Detta är en avgörande komponent i nästan alla moderna optionsprogram.

Varför används vesting?

- För att behålla nyckelpersoner över längre tid

- För att skydda bolaget om någon slutar

- För att koppla prestation till ägande

Vanliga vesting-modeller

- Time based vesting

- Löpande intjäning varje månad eller kvartal

- Performance-baserad vesting kopplad till mål (EBITDA, ARR, projekt)

- Accelererad vesting vid exit eller börsnotering

Vesting skapar långsiktighet och säkerställer att incitamenten verkligen gynnar bolagets fortsatta utveckling.

3. Internationella aspekter – incitament över landsgränser

När ett bolag har anställda i flera länder blir incitamentsprogram betydligt mer komplexa.

Varje land har:

- Egna skatteregler

- Olika krav på värdering

- Olika syn på optionsbeskattning

- Krav på lokal rapportering

Det är vanligt att skapa:

Master plan + lokala sub-plans

Det innebär att bolaget har ett övergripande program men att varje land har egna versioner för att följa lokal lagstiftning (t.ex. USA:s 409A-regler eller brittiska EMI-program).

4. Optionsvärdering – så fungerar Black & Scholes

Black & Scholes är den vanligaste modellen för att värdera teckningsoptioner och används i både redovisning (IFRS2) och transaktioner. Modellen bygger på fem parametrar:

4.1. Spot (aktiepris/värdering idag)

"Spot" är bolagets värdering idag. För onoterade bolag baseras spot oftast på:

- Senaste kapitalresning

- Multiplvärdering

- Kassaflödesvärdering

- Preferensaktiestruktur och likviditetspreferenser

- Spot är den fundamentala byggstenen i hela värderingen.

4.2. Strike (lösenpris)

Strike sätts i regel enligt nedan:

- 1.0–1.5x spot i mer mogna bolag

- 1.5–2.5x i snabbväxande bolag

- 2.0–3.0x i Private Equity-strukturer

Låg strike = högre värde och högre kostnad för bolaget (IFRS2).

Hög strike = högre risk att optionerna aldrig blir värda något.

4.3. Riskfri ränta

Brukar baseras på statsobligationer med löptid om 10 år, oavsett optionsprogrammets löptid. Räntan påverkar nuvärdesberäkningen av strike-beloppet.

4.4. Löptid

Ju längre löptid, desto större sannolikhet att optionen hamnar "in the money".

Effekterna:

- Längre löptid = högre optionspris

- IFRS-effekt: längre löptid ger högre redovisningskostnad, då värdet per option ökar.

- Incitamentseffekt: längre löptid gynnar långsiktighet, men kan minska känslan av närtidspåverkan

3 år är en av de vanligaste löptiderna i svenska tillväxtbolag.

4.5. Volatilitet

Den viktigaste och mest känsliga parametern. Volatilitet uppskattas ofta genom:

- Noterade jämförelsebolag

- Historisk volatilitet över samma tidsperiod som programmets löptid

Hög volatilitet → högre optionsvärde.

Låg volatilitet → lägre optionsvärde.

Eftersom onoterade bolag saknar egen marknadsdata är ett väl valt peer group avgörande för en korrekt värdering.

5. Viktiga avtalsaspekter i incitamentsprogram

Ett väl genomfört optionsprogram handlar lika mycket om juridik som om matematik. Viktiga avtalskomponenter inkluderar:

5.1. Good leaver / bad leaver-regler

Bestämmer vad som händer om en person slutar – och till vilket pris optioner kan återköpas.

5.2. Vesting och cliff

Tydliggör intjäningen över tid.

5.3. Drag-along / Tag-along

Säkerställer hur alla kan delta i en exit.

5.4. Emissionsbeslut och bolagsstämmokrav

Obligatoriskt vid teckningsoptioner (kräver ⅔ majoritet)

5.5. Strike, premie och finansiering

Hur ska deltagarna betala för sina optioner och när?

5.6. Redovisning (IFRS2/K3)

Optioner som ges till personal är ofta en kostnad i resultaträkningen.

5.7. Vad händer vid exit?

Accelererad vesting, lösen, kontantavräkning eller aktietilldelning.

Ett robust avtal är avgörande för att undvika konflikter och skapa tydlighet både för bolag och deltagare.

Sammanfattning – så skapar du ett lyckat incitamentsprogram

Ett bra incitamentsprogram kännetecknas av:

- rätt programtyp för rätt målgrupp

- korrekt värdering

- väl avvägd strike

- tdylig vesting

- robust juridisk struktur

- förståelse för internationella skatteregler

- korrekt IFRS2-hantering

När alla dessa delar sitter ökar sannolikheten för att programmet både motiverar och behåller nyckelpersoner – samtidigt som det stärker bolagets långsiktiga värdeskapande.

Varför välja Leonh när du ska göra en optionsvärdering?

Erfarenhet av tillväxtbolag

Bred erfarenhet av entreprenörsdrivna företag och deras specifika behov

Finansiell expertis

Djup förståelse för finansiell modellering och gällande regelverk

Tydlig metodik

Transparens och struktur i varje steg av optionsvärderingsprocessen

Granskningssäkert

Underlag som tål granskning av revisor, Skatteverk och investerare

Kontakta oss

Vill du veta hur ditt optionsprogram kan värderas eller struktureras rätt från början? Kontakta Leonh för en trygg, professionell och marknadsmässig rådgivning kring optioner och optionsvärdering.